鎢鉬行業市場需求恢復明顯 |

[ 來源:中國有色金屬報 | 作者:本站 | 發布時間:2021-05-10 | 瀏覽:86854次 ] |

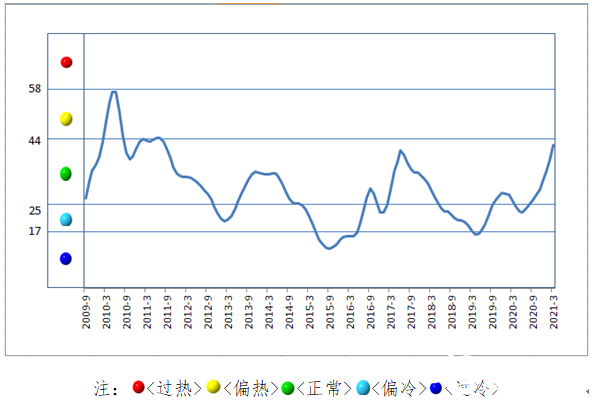

中國鎢鉬產業月度景氣指數報告 2021年3月 中國有色金屬工業協會 中國鎢鉬產業月度景氣指數監測結果顯示,2021年3月,中國鎢鉬產業景氣指數為41.9,較上月上升4.3個點,連續9個月持續回升,在“正常”區間運行;先行合成指數為69.6,持續上漲。近13個月以來中國鎢鉬產業月度景氣指數見表1。 表1 近13個月以來中國鎢鉬產業月度景氣指數

1.景氣指數在“正常”區間持續回升 中國鎢鉬產業月度景氣指數持續回升,在“正常”區間運行。中國鎢鉬產業月度景氣指數趨勢見圖1。

圖1 中國鎢鉬產業月度景氣指數趨勢圖 由中國鎢鉬產業月度景氣信號燈(見圖2)可見,2021年3月,在構成鎢鉬產業景氣指數的指標中,鎢鉬價格指數、M2、鎢鉬出口額指數、鎢鉬固定資產月投資額、粗鋼產量、生產指數及鎢鉬企業營業收入等7個指標處于“正常”區間,硬質合金產量、鎢鉬企業利潤總額等2個指標處于“偏熱”區間(主要是由于去年同期數過低所致)。值得注意的是,鎢鉬價格指數持續回升,3月份鎢鉬價格指數為55.1;鎢鉬出口額指數持續回升,3月份鎢鉬出口額指數為-27.9;硬質合金產量上漲明顯,已進入偏熱區間,3月份硬質合金產量指數為148;鎢鉬利潤總額指數上漲明顯,3月份鎢鉬利潤總額指數為191.2。

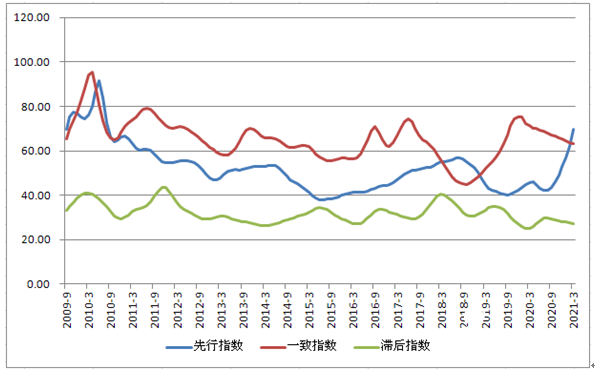

圖2 中國鎢鉬產業景氣信號燈 2.先行合成指數上漲明顯 2021年3月,先行合成指數為69.6,比上月上漲7.4點。中國鎢鉬產業合成指數趨勢見圖3。

圖3 中國鎢鉬產業合成指數曲線 構成鎢鉬行業先行合成指數的指標中,經季節調整環比4升2降。上升的是:鎢鉬價格指數、鎢鉬出口額指數、硬質合金產量指數、粗鋼產量,漲幅分別是11.1、11.1、36.9和2.2。下降的是:M2和鎢鉬固定資產月投資額,降幅分別是5.1和6.6。 3.行業情況 (1)價格走勢:2021年3月鎢精礦價格呈現先漲后跌的態勢。自2020年11月下旬開始,國內鎢市場穩住跌勢,穩步上漲,一季度鎢市場基本延續了上漲趨勢,3月下旬鎢市場略有回調。3月國內鎢精礦均價9.5萬元/噸,環比上漲3%,同比上漲5.6%;APT均價14.5萬元/噸,環比分別上漲4.5%,同比下降5.9%。

圖4 2019-2021年鎢產品價格曲線 2021年3月,鉬精礦價格總體呈現回落態勢。3月國內鉬精礦平均價格為1737元/噸度,環比上漲9.0%,同比上漲14.3%;鉬鐵均價為11.3萬元/噸,環比上漲6%,同比上漲10.8%。

圖5 2016-2021年鉬產品價格曲線 (2)鎢鉬產量增長:2021年1-2月國內鎢精礦產量1.8萬噸,同比上漲29.5%。2021年1-2月鉬精礦產量3.3萬噸,同比上漲0.6%。 (3)鎢鉬出口同比增長:據海關數據統計,2021年2月我國出口鎢品1388噸(折合鎢,下同),環比減少9%,主要受春節假期影響。1-2月累計出口2913噸,同比增長22.5%,分類產品看,鎢冶煉產品出口量1278噸,同比增長25.1%;鎢粉末產品出口1250噸,同比增長21.6%;鎢材出口量385噸,同比增長16.9%。據估算,一季度出口鎢4913噸,同比增長12.3%。2021年1月份中國出口鉬產品785噸鉬,2月份出口鉬產品1120噸鉬,連續兩個月增加。據估算,一季度出口鉬3405噸。 (4)鎢鉬采選冶煉經營情況:2021年1-2月,鎢鉬礦采選企業營業收入49.2億元,利潤總額2.7億元。2021年1-2月,鎢鉬礦冶煉企業營業收入93.3億元,利潤總額13.5億元。 (5)市場需求恢復明顯: 從鎢行業來看,2021年一季度,春節至“兩會”期間,鎢礦山停產檢修,再加上安全核查,鎢精礦生產受到一定影響,3月下旬鎢精礦生產基本正常,鎢市場供應回歸正軌。另外,中國鎢行業自律性進一步提高,自覺維護市場穩定。需求方面,前兩個月出口同比大幅增長,但去年疫情影響基數較低,當前出口還沒有恢復到過去水平。國內市場經濟向好,汽車、鋼鐵行業產量增長,都將帶動硬質合金等鎢產品的需求。據估算,2021年1季度國內原鎢消費量1.1萬噸,同比增長10%。目前,特鋼生產已恢復,根據特鋼產量數據顯示,前1-2月優質合金鋼產量136萬噸,同比增長20.4%。根據汽車協會數據,2月,汽車產銷分別完成150.3萬輛和145.5萬輛,同比分別增長4.2倍和3.6倍。展望未來,國內鎢精礦供應基本正常,雖然3月下旬鎢市場價格一度下跌,但很快穩住跌勢。在供應穩定,需求逐步改善的形勢下,下個季度鎢市場下跌的可能性較小,預計鎢精礦價格9.5萬元/噸,APT價格14.3萬元/噸。 從鉬行業來看,2021年一季度,國內鉬市需求表現良好,從鋼廠采購來看,3月份鋼廠采購鉬鐵量9305噸,環比增加60%,同比增加9.2%。2021年一季度中國鉬鐵需求量2.6萬噸,同比增長36.1%。據統計,2021年一季度全球鉬消費量約6.3萬噸鉬,同比上漲8%。其中,中國鉬消費量約2.6萬噸鉬,同比上漲24.4%。從初級消費不銹鋼領域來看,1-2月國內不銹鋼產量529萬噸,同比上漲28.7%。據中國特鋼企業協會數據,前1-2個月份會員企業特鋼粗鋼產量總計約2682億噸,同比上漲13.2%。目前,特鋼生產已恢復至疫情之前的水平,其對鉬產品的需求持續回升。從終端消費領域汽車行業來看,據中國汽車工業協會統計,受同期基數較低影響,汽車產銷同比呈迅猛增長,汽車制造業工業增加值同比也呈現快速增長勢頭。可以看出,國內疫情形勢良好,消費信心得到提升,部分消費者被抑制的需求也加快釋放,汽車市場恢復明顯。從供需層面來看,供應端增長放緩,國內外需求持續恢復,供應過剩的局面正在逐步改善。展望未來,鉬價在經歷一季度的上漲之后,市場正在逐步調整,二季度價格或會略有回落,而隨著國內需求進一步釋放,預計國內鉬精礦均價有望維持在1600元/噸。 綜上,目前鎢鉬行業整體處于“正常”空間,行業運行已經恢復,并出現較好勢頭。預計未來一段時間內鎢鉬產業仍將在“正常”區間內運行。 |

掃一掃訪問手機站

掃一掃訪問手機站